3.5. BÚSQUEDA Y REGISTRO DE EVIDENCIAS

3.5.2. REGISTRO DE EVIDENCIAS: MÉTODOS

El registro de evidencias se puede hacer siguiendo un guión preestablecido o no. Si el auditor dispone de un guión, va registrando las respuestas en el cuestionario preparado para ello en el procedimiento correspondiente del sistema de gestión de la calidad, por lo que no tiene mucho más que explicar. Pero no es el método seguido habitualmente ni el más recomendado si el auditor tiene cierta experiencia.

El método que más se utiliza, es el que no sigue un guión. En estos casos es el propio auditor el que va registrando las evidencias de lo inspeccionado. Para ello anota no solo las evidencias que supongan algún incumplimiento o los indicios de ello, si no también tiene que hacer referencia a aquellas muestras que se toman y que son correctas. El auditor tiene que ir comprobando, primero que el procedimiento afectado cumple con los requisitos que marca la norma y posteriormente que a través de los registros que evidencian el contenido de los procedimientos, éstos demuestran que se cumple lo que pone en dichos procedimientos.

Para ello primero lee el procedimiento y anota todos aquellos registros diferentes que utiliza la organización para demostrar su cumplimiento. Puede crear una tabla de doble entrada, donde anotar dichos registros e ir haciendo preguntas al auditado de cómo desempeña su trabajo y anotar una vez revisados varios casos, la correcta cumplimentación de dichos registros.

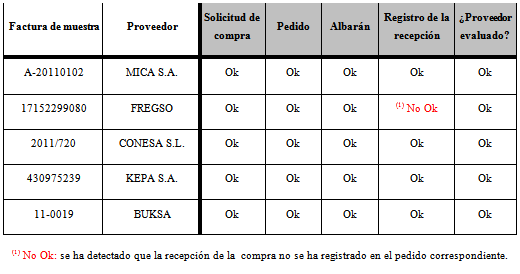

Vamos a ver a modo de ejemplo, como registrar las evidencias en un proceso habitual de compras: